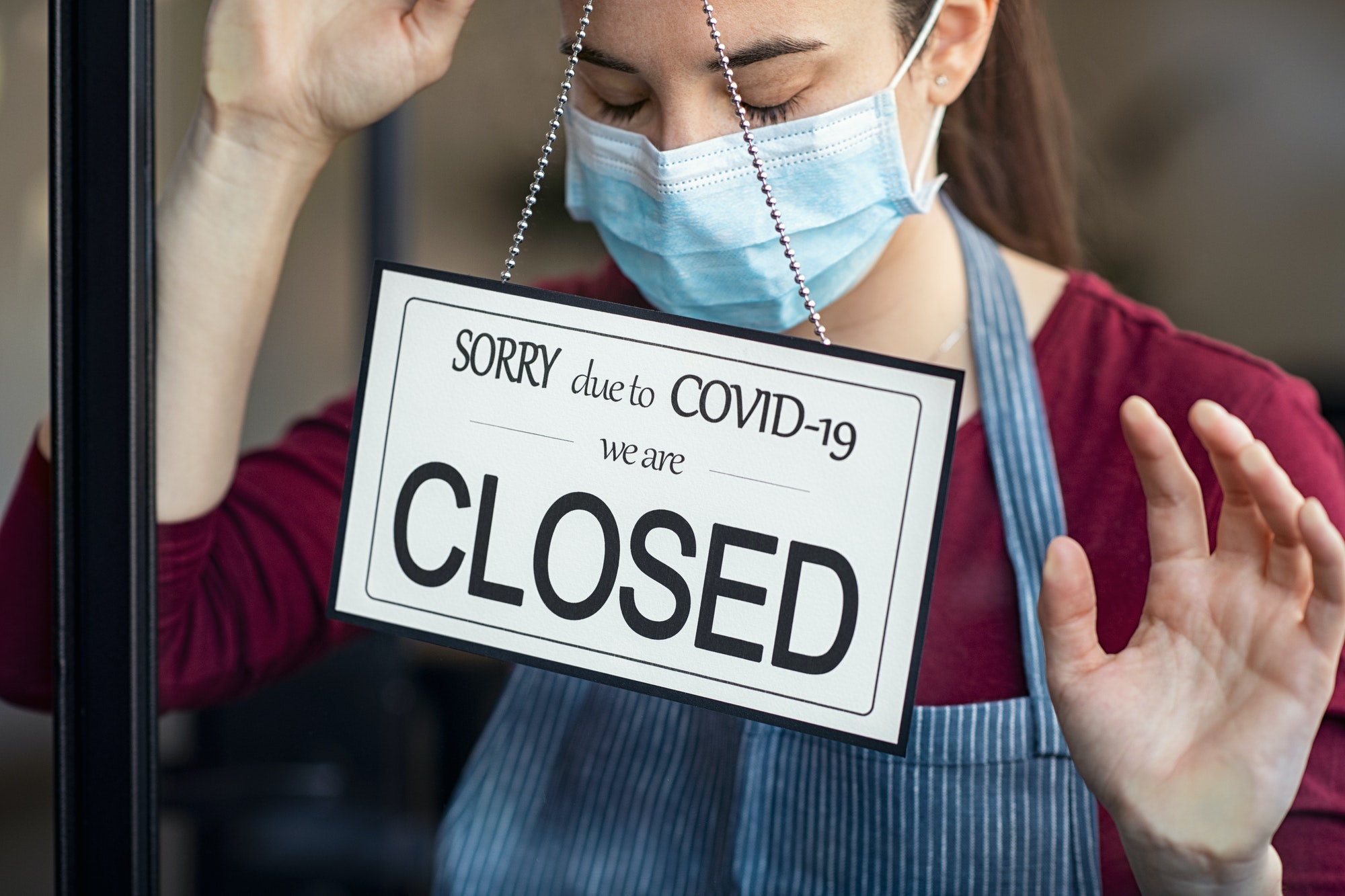

Resiliencia empresarial: Un reto ante COVID 19

Existe un gran impacto en la economía por las circunstancias que nos rodean, obviamente debemos considerar, por un lado: la transformación constante del mundo de los negocios, con nuevas tecnologías, nuevos mercados y cambios en los modelos de negocios, y por el otro el impacto del COVID-19 como pandemia, que nos está afectando y nos afectará en un plazo de mediano a largo.